|

|

経営状況分析機関 |

|

|

経営状況分析 Q&A

X7の営業キャッシュフローの計算式のうち売掛債権、仕入債務、棚卸資産、受入金の内訳を教えてほしい。増減と「±」の関係は?更にX8の利益剰余金とは?

-------------------------------------------------------------------------------------------------

X7 : 営業キャッシュフロー(絶対額) = 営業キャッシュフロー/1億(2期平均)

-------------------------------------------------------------------------------------------------

※ 営業キャッシュフロー = 経常利益 + 減価償却実施額 - 法人税住民税及び事業税 ± 引当金増減額

± 売掛債券増減額 ± 仕入債務増減額± 棚卸資産増減額 ± 受入金増減額

※引当金=貸倒引当金 (注1)

※売掛債権=受取手形+完成工事未収入金 (注2)

※仕入債務=支払手形+工事未払金 (注1)

※棚卸資産=未成工事支出金+材料貯蔵品 (注2)

※受入金=未成工事受入金 (注1)

※増減額:(基準決算の額)-(基準決算の直前の審査基準日の額)

(注1) 増の場合は加算、減の場合は減算

(注2) 増の場合は減算、減の場合は加算

-------------------------------------------------------------------------------------

X8 : 利益剰余金(絶対額) = 利益剰余金/1億

-------------------------------------------------------------------------------------

※法人の場合 利益剰余金=利益剰余金合計

※個人の場合 利益剰余金=純資産合計

X7 : 営業キャッシュフロー(絶対額) = 営業キャッシュフロー/1億(2期平均)

-------------------------------------------------------------------------------------------------

※ 営業キャッシュフロー = 経常利益 + 減価償却実施額 - 法人税住民税及び事業税 ± 引当金増減額

± 売掛債券増減額 ± 仕入債務増減額± 棚卸資産増減額 ± 受入金増減額

※引当金=貸倒引当金 (注1)

※売掛債権=受取手形+完成工事未収入金 (注2)

※仕入債務=支払手形+工事未払金 (注1)

※棚卸資産=未成工事支出金+材料貯蔵品 (注2)

※受入金=未成工事受入金 (注1)

※増減額:(基準決算の額)-(基準決算の直前の審査基準日の額)

(注1) 増の場合は加算、減の場合は減算

(注2) 増の場合は減算、減の場合は加算

-------------------------------------------------------------------------------------

X8 : 利益剰余金(絶対額) = 利益剰余金/1億

-------------------------------------------------------------------------------------

※法人の場合 利益剰余金=利益剰余金合計

※個人の場合 利益剰余金=純資産合計

結果通知書に表示される流動負債、固定負債の金額と、評点計算に使う負債合計の関係はどうなっているのか?

評点算出では負債合計額を使用することになっていますが、結果通知書には流動負債合計と固定負債合計の記載欄があります。

結果通知書にある流動負債合計と固定負債合計はあくまで参考数値(流動負債合計 +固定負債合計は評点算出には使わない)で、評点算出に使うのはあくまで負債合計です。

結果通知書にある流動負債合計と固定負債合計はあくまで参考数値(流動負債合計 +固定負債合計は評点算出には使わない)で、評点算出に使うのはあくまで負債合計です。

キャッシュフローのイン・アウトについて教えてほしい。

営業キャッシュフローについてですが、営業キャッシュフローとは、営業活動によって得られた現金の収支のことで、経営状況分析においては、

(間接法)

営業キャッシュフロー = 経常利益 + 減価償却実施額 - 法人税住民税及び事業税 ± 貸倒引当金増減額

± 売掛債権増減額 ± 仕入債務増減額 ± 棚卸資産増減額 ± 未成工事受入金増減額

で算出します。 (※増減額は 当期 - 前期)

加減の考え方は、下記のようになります。

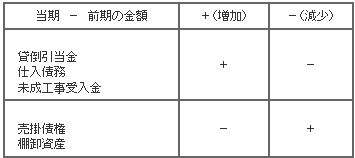

・売掛債権で考えると、売掛があるということは、その分売上高(利益)は増えていますが現金化されていない、つまり手元にその分の現金はないということになります。 よって、売掛債権は営業キャッシュフローに引きます。

・仕入債務で考えると、買掛があるということは、その分損失が増えていますが現金化されていない、つまり手元にその分現金はあるということになります。 よって、仕入債務は営業キャッシュフローに足します。

それぞれの科目については下記のようになります。

(補足)

間接法とは、損益計算書の税引前当期純利益を始点とし、そこにいくつか調整項目(売掛債権等)を加減して営業活動によるキャッシュフローを表示する方法です。

経営状況分析においては、本来、税引前当期純利益を始点とするところを、簡便な方法により経常利益より計算しております。

(間接法)

営業キャッシュフロー = 経常利益 + 減価償却実施額 - 法人税住民税及び事業税 ± 貸倒引当金増減額

± 売掛債権増減額 ± 仕入債務増減額 ± 棚卸資産増減額 ± 未成工事受入金増減額

で算出します。 (※増減額は 当期 - 前期)

加減の考え方は、下記のようになります。

・売掛債権で考えると、売掛があるということは、その分売上高(利益)は増えていますが現金化されていない、つまり手元にその分の現金はないということになります。 よって、売掛債権は営業キャッシュフローに引きます。

・仕入債務で考えると、買掛があるということは、その分損失が増えていますが現金化されていない、つまり手元にその分現金はあるということになります。 よって、仕入債務は営業キャッシュフローに足します。

それぞれの科目については下記のようになります。

(補足)

間接法とは、損益計算書の税引前当期純利益を始点とし、そこにいくつか調整項目(売掛債権等)を加減して営業活動によるキャッシュフローを表示する方法です。

経営状況分析においては、本来、税引前当期純利益を始点とするところを、簡便な方法により経常利益より計算しております。

営業キャッシュフローから減算される法人税、住民税及び事業税について、前期は関係ないのでしょうか?

法人税、住民税及び事業税は当期分のみ減算します。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()