|

|

経営状況分析機関 |

|

|

経営状況分析 Q&A

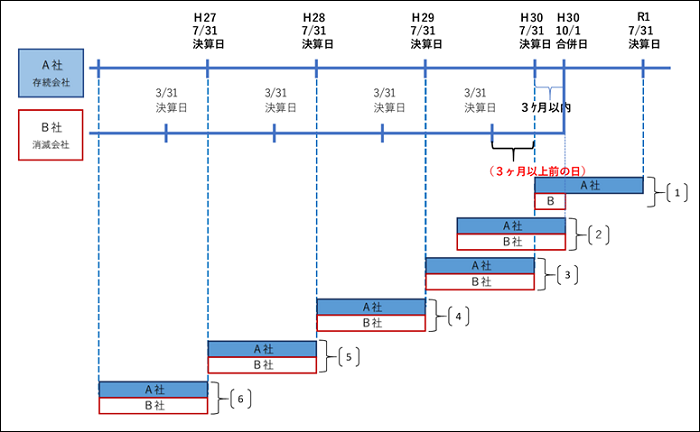

【合併時経審】全体イメージ図:A社(存続会社)とB社(消滅会社)の決算日が離れているパターン

全体イメージ図:A社(存続会社)とB社(消滅会社)の決算日が離れているパターン

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます

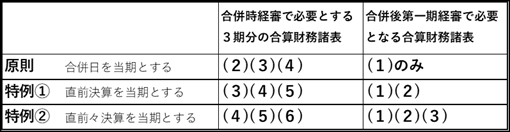

合併時経審と合併後第一期経審の関係性

A社とB社の決算期が離れているため(3)(4)(5)(6)は存続会社の決算日の数値で合算します。

特例①:額の確定に相当時間を要する場合において、やむを得ないと認められた場合。

特例②:額の確定に相当時間を要する場合において、やむを得ないと認められ、かつ

合併期日が存続会社の直近決算日から3ヶ月以内の場合のみ。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます

合併時経審と合併後第一期経審の関係性

A社とB社の決算期が離れているため(3)(4)(5)(6)は存続会社の決算日の数値で合算します。

特例①:額の確定に相当時間を要する場合において、やむを得ないと認められた場合。

特例②:額の確定に相当時間を要する場合において、やむを得ないと認められ、かつ

合併期日が存続会社の直近決算日から3ヶ月以内の場合のみ。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()