|

|

経営状況分析機関 |

|

|

経営状況分析 Q&A

【合併時経審】【原則の場合】提出する3期分の合算財務諸表と適正証明書について教えてください

原則の場合は、3期分の合算財務諸表の適正証明書が必要になります。

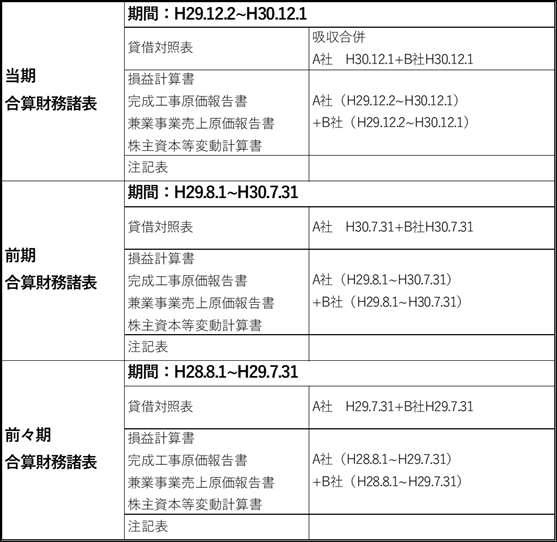

5.2-4の例では、下記の3期分の合算財務諸表が必要となります。

※消滅会社と存続会社の決算日が近い場合は、前期、前々期は各社の数値をそのまま合算する ことができます。

※作成上の留意点

○合算財務諸表について

財務諸表の科目等を合算する際には、連結財務諸表の用語、様式及び作成方法に関する規則に定める方法に準じて、各会社に係る投資勘定とこれに対応する資本勘定がある場合には相殺消去を行い、その他必要とされる項目についても同様に相殺消去を行うこと。

資本金は合算せず、A社(存続会社)の資本金のみで作成します

○適正証明書について

合算財務諸表の信頼性を担保するため、公認会計士又は税理士による内容が適正である旨の証明があるものに限ること。

5.2-4の例では、下記の3期分の合算財務諸表が必要となります。

※消滅会社と存続会社の決算日が近い場合は、前期、前々期は各社の数値をそのまま合算する ことができます。

※作成上の留意点

○合算財務諸表について

財務諸表の科目等を合算する際には、連結財務諸表の用語、様式及び作成方法に関する規則に定める方法に準じて、各会社に係る投資勘定とこれに対応する資本勘定がある場合には相殺消去を行い、その他必要とされる項目についても同様に相殺消去を行うこと。

資本金は合算せず、A社(存続会社)の資本金のみで作成します

○適正証明書について

合算財務諸表の信頼性を担保するため、公認会計士又は税理士による内容が適正である旨の証明があるものに限ること。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()