|

|

経営状況分析機関 |

|

|

経営状況分析 Q&A

【合併時経審】用意する合算財務諸表と申請書の書き方はどうなりますか?・・・【特例②】

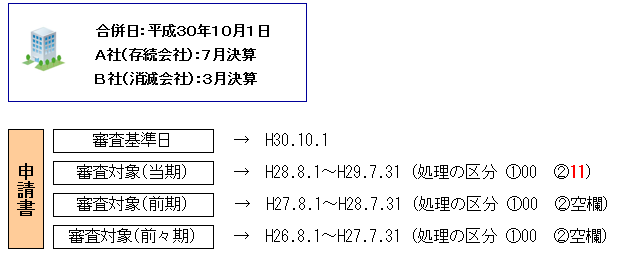

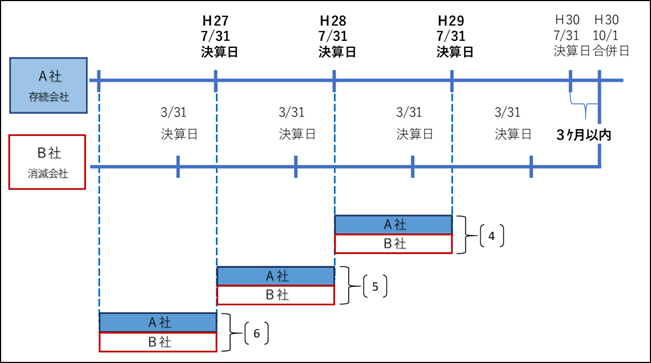

特例②は、金額の確定までに相当の時間を要する場合において、各地方整備局又は都道府県よりやむを得ないと認められ、かつ、合併期日が存続会社の直近決算日から3ヶ月以内の場合に適用されます。

存続会社の直前の決算日から合併日が3ヶ月以内であり、合算財務諸表の作成が間に合わない場合にあっては、存続会社の直前々決算を当期として審査することができるとされています。

前期は存続会社の直前々々決算、前々期は存続会社の直前々々々決算とします。

<例>

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

存続会社の直前の決算日から合併日が3ヶ月以内であり、合算財務諸表の作成が間に合わない場合にあっては、存続会社の直前々決算を当期として審査することができるとされています。

前期は存続会社の直前々々決算、前々期は存続会社の直前々々々決算とします。

<例>

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()