|

|

経営状況分析機関 |

|

|

経営状況分析 Q&A

【合併時経審】原則又は特例①で受けた後、「最初の事業年度終了の日」経審を受ける場合はどうなりますか?

「合併時経審」を原則で受けた後に、「最初の事業年度終了の日」で経審を受ける場合は、当期のみを作成すれば良いこととなります。

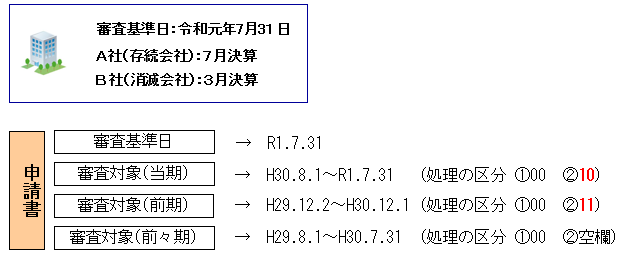

もし、「合併時経審」を特例①で受けた後、「最初の事業年度終了の日」で経審を受ける場合は、当期と前期(合併時点)として合算財務諸表を作成する必要があります。

合併後第一期経審の合算財務諸表についても、適正証明書が必要となります。

<例>

○原則適用時に必要になる合算財務諸表

○特例①適用時に必要になる合算財務諸表

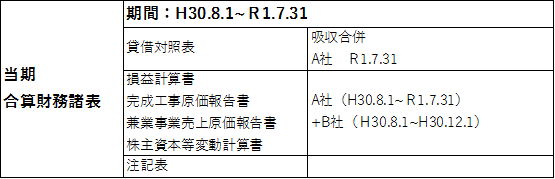

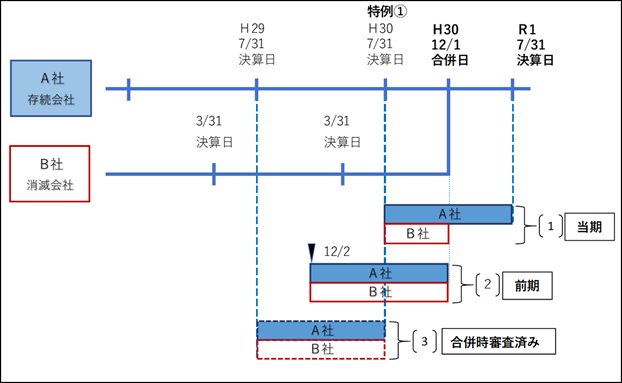

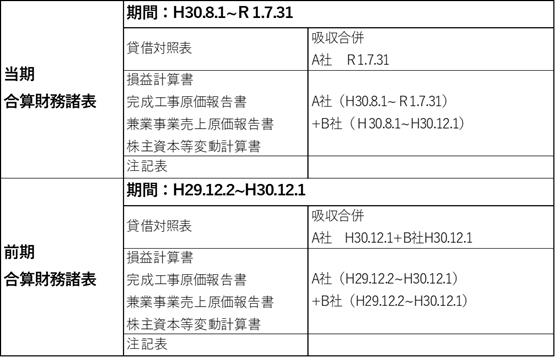

下図のように当期を(1)、前期を(2)として合算財務諸表を作成する必要があります。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

もし、「合併時経審」を特例①で受けた後、「最初の事業年度終了の日」で経審を受ける場合は、当期と前期(合併時点)として合算財務諸表を作成する必要があります。

合併後第一期経審の合算財務諸表についても、適正証明書が必要となります。

<例>

○原則適用時に必要になる合算財務諸表

○特例①適用時に必要になる合算財務諸表

下図のように当期を(1)、前期を(2)として合算財務諸表を作成する必要があります。

※新設譲渡でない「譲渡時経審」の場合は、消滅会社を譲渡会社、存続会社を譲受会社、合併日を譲渡日と読み替えます。

![]()

![]()

ワイズ公共データシステム株式会社

〒380-0815 長野県長野市 田町2120-1- 【TEL】026-232-1145

- 【FAX】026-232-1190

![]()